Kiểm toán nội bộ

Mục đích

Mục đích của kiểm toán nội bộ là hỗ trợ Hội đồng Quản trị và Ban Giám đốc trong việc kiểm tra và rà soát những thiếu sót trong hệ thống kiểm soát nội bộ, cũng như đánh giá hiệu quả và hiệu suất hoạt động. Kiểm toán nội bộ cũng cung cấp các đề xuất cải tiến kịp thời để đảm bảo việc thực hiện hệ thống kiểm soát nội bộ được liên tục và hiệu quả, đồng thời làm cơ sở để xem xét và điều chỉnh hệ thống kiểm soát nội bộ.

Tổ chức

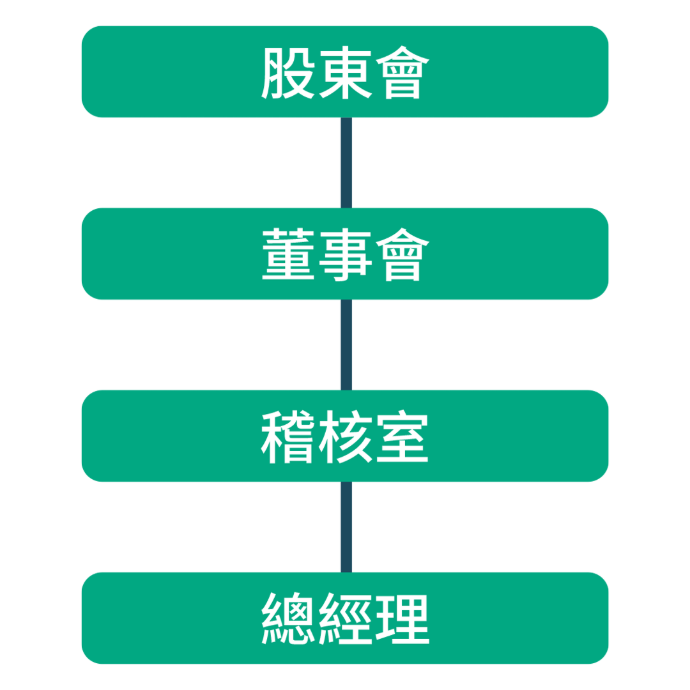

Bộ phận kiểm toán nội bộ của công ty là đơn vị độc lập, báo cáo trực tiếp với Hội đồng Quản trị. Nhân sự kiểm toán nội bộ thực hiện nhiệm vụ với sự độc lập tuyệt đối và khách quan.

Việc bổ nhiệm hoặc miễn nhiệm Trưởng bộ phận kiểm toán nội bộ phải được sự chấp thuận của đa số thành viên Hội đồng Quản trị. Dựa trên quy mô công ty, điều kiện kinh doanh, nhu cầu quản lý và các quy định pháp luật liên quan, số lượng nhân viên kiểm toán nội bộ chuyên trách cần được bố trí phù hợp. Cũng cần bổ nhiệm người thay thế, người này sẽ thực hiện công việc kiểm toán theo tiêu chuẩn khi thay mặt.

Trưởng bộ phận kiểm toán chịu trách nhiệm lập kế hoạch, thực hiện, phối hợp, báo cáo và theo dõi các hoạt động kiểm toán, đồng thời tham dự các cuộc họp Hội đồng để báo cáo các vấn đề liên quan đến kiểm toán.

Chức năng

1.Đánh giá tính vững chắc, hợp lý và hiệu quả của hệ thống kiểm soát nội bộ và các hệ thống quản lý của công ty.

2.Đánh giá hiệu quả của từng đơn vị trong việc thực hiện kế hoạch hoặc chính sách và thực hiện các chức năng được giao; đảm bảo cơ cấu nhân sự và tổ chức phù hợp ở từng đơn vị, ghi chép đầy đủ cho tất cả các chu trình giao dịch, và bảo vệ tài sản tiền mặt, chứng khoán hoặc các tài sản khác tránh lãng phí, gian lận hoặc hiệu quả kém; so sánh và phân tích hiệu quả hoạt động, rà soát kết quả kinh doanh và áp dụng các biện pháp hiệu quả để nâng cao hiệu suất.

3.Xem xét các báo cáo kiểm toán và báo cáo tự đánh giá do các công ty con nộp, đồng thời theo dõi việc cải thiện các thiếu sót và bất thường trong kiểm soát nội bộ.

Nhân sự kiểm toán nội bộ phải duy trì sự độc lập tuyệt đối, thực hiện nhiệm vụ với tính khách quan và công bằng, theo đuổi sự thật và chính xác, và hành động với lòng trung thành, siêng năng và cẩn trọng về chuyên môn.

Công bố và khai báo thông tin

1.Việc bổ nhiệm hoặc miễn nhiệm Trưởng bộ phận kiểm toán phải được Hội đồng Quản trị phê duyệt. Mọi thay đổi phải được khai báo với cơ quan có thẩm quyền trong vòng hai ngày kể từ ngày xảy ra sự kiện, bao gồm lý do và chi tiết thay đổi, thông qua hệ thống thông tin mạng internet.

2.Thông tin cơ bản của nhân sự kiểm toán nội bộ, bao gồm các khóa đào tạo đã tham gia, phải được khai báo theo định dạng quy định trên website do cơ quan có thẩm quyền chỉ định trước cuối tháng 1 hàng năm.

3.Công ty phải nộp kế hoạch kiểm toán cho năm tài chính tiếp theo trước khi kết thúc mỗi năm tài chính, và trong vòng hai tháng sau khi kết thúc mỗi năm tài chính, nộp tình hình thực hiện kế hoạch kiểm toán năm trước theo định dạng quy định trên website được chỉ định.

4.Trong vòng năm tháng sau khi kết thúc mỗi năm tài chính, công ty phải nộp tình hình cải thiện các thiếu sót và bất thường trong hệ thống kiểm soát nội bộ do kiểm toán nội bộ phát hiện trong năm tài chính trước, theo định dạng quy định trên website được chỉ định.